41. 大企業・国債投資家のための消費税増税

自国のGDPの2倍になった政府債務(国債残高)は、もはや通常の返済では不可能な事態を招いている。まして消費税の税率を上げ、20〜30%台にして債務を返済するなど、わが国の経済社会を破壊することになるので、それも不可能である。

にもかかわらず、消費税増税が声高に主張される背景は一体何なのか。それは、大企業や投資家の利益を世界で一番擁護しようとする政府の姿勢にある。

1.

法人税減税のための消費税増税

消費税増税のもっともらしい理由としてあげられるのは、おもに2つある。すなわち、1つは、社会保障費の自然増を賄うための財源であり、もう1つは、財政再建、つまり1000兆円に達する政府債務の返済のための財源である、という。

だが、いずれの「理由」も、「為にする」「理由」にほかならない。というのも、1989年(平成元年)に消費税が新たに導入され、さらに税率が引き上げられるようになって以後、それと対照的に、法人税の税率が引き下げられてきた経緯があるからである。要するに、企業が負担する法人税を減税し、それによって発生する税収の落ち込みを埋めるために、消費税が新規に導入された。その後、法人税の税率の引き下げと消費税の税率の引き上げ とが並行して実施されてきた。

とが並行して実施されてきた。

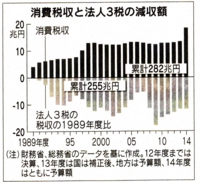

『日本経済新聞』(2014年12月8日)によれば、1989-2014年度の累計で、国庫に新に納税された消費税収は288兆円に達したが、同時期の法人3税の減収は255兆円におよんでいる。これからして、消費増税は少子高齢社会の到来にともなって増加してきた社会保障費に用いる、といった論調はまったく誤りであであり、事実を歪曲している。そもそも、消費税で社会保障費を支える主張は、これまで社会保障に充てられてきた法人税収や所得税収をその分浮かせることを意味している。これは、予算のすげ替え以外のなにものでもない。

そもそも10000兆円という巨額債務が発生したのは、国債大増発で調達した財政資金を使った「景気対策」という名の政府による「不況と不良債権の買い取り策」であった。

2. 国債投資家(金融機関)の利益擁護

消費税増税は、膨大な政府債務の返済・財政再建のためというより、銀行・保険会社など大口の国債投資家の利益を確実にするためでもある。

政府が利子の支払いと元本の償還を100%保証する国債という金融商品は、銀行や保険会社のような大口の国債投資家である金融機関に莫大な利益を提供してきた。2015年度予算(96兆3420億円)でみると、国債投資家(銀行・保険会社などの金融機関)のために支払われる国債の元利払い金(予算では「国債費」)は、23兆4507億円であり、これは一般会計の24.3%を占める。つまり、現代日本では、一般会計のほぼ4分の1は、国債投資家のために最優先で支払われており、残りの4分の3が社会保障などの政策予算として配分されている。

それだけではない。国債は、株式と同じように金融市場で活発に売買される金融商品である。アベノミクスのもとで、日銀の「異次元金融緩和」政策に支えられ、大増発され、バブル市場化し、マネーゲームの大舞台になってしまっている国債市場での国債売買高は、もはや尋常ではなく、兆の次の単位の1京円という天文学的な規模に膨らんでいる。

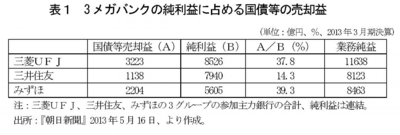

この国債売買をリードする主役は、三菱UFJ・三井住友・みずほ、などの3メガバンクである。3メガバンクが国債売買市場から稼ぎ出す利益(国債売買益)は、2013年3月期決算でみると、3行合計で6565億円に達している。

トップの三菱UFJの場合、国債売買益が3223億円であり、この金額はこの銀行の純利益全体の37.8%を占める。

3メガバンクをはじめとした日本の金融機関は、政府の増発する国債という金融商品から引き出す利益に大きく依存している。国債は、株式と違い、発行母体が政府なので、発行母体が倒産して紙屑になる心配はない。唯一の気がかりは、税収と財源が不足して、政府が約束通りの国債の元利払いを怠るようになると、国債価格は暴落し、巨額の損失が発生することである。それを回避するためには、税収を増やし、財源を確保し、将来にわたって安定した国債の元利払いが継続できる体制を築かなければならない。そこに大口の国債投資家である金融機関の利益が直結しているからである。

3. 崖っぷちの国民生活

消費税増税は、法人税や所得税のように景気に左右されることなく、安定的に国庫に確かな税収を保証するので、国債の担保を強化するには申し分ない財源となる。つまり、消費税増税は、国債投資家の利益をより確かなものにするので、内外の国債投資家は日本の消費税増税を主張する。

このように、消費税増税は、日本国民の生活を犠牲にした国債投資家の利益擁護の政策であり、近年、OECD諸国でトップレベルになった貧困・格差大国日本では、逆進性の強い消費税増税は、経済社会の破壊すら危惧される。

より詳しくは、拙著『国債がわかる本〜政府保証の金融ビジネスと債務危機〜』(大月書店、2013年刊)をお読みいただければ幸いです。

前のページへ

前のページへ

HOME

HOME